Dar oare este aceasta o bună decizie? Să ai doar venituri din dividende și să nu mai fii deloc salariat? Să luăm exemplul unui antreprenor oarecare, domnul Popescu, o persoană la vârsta de mijloc care are doi copii minori și care își desfășoară activitatea și își câștigă veniturile prin intermediul companiei sale, care este impozitată ca microîntreprindere.

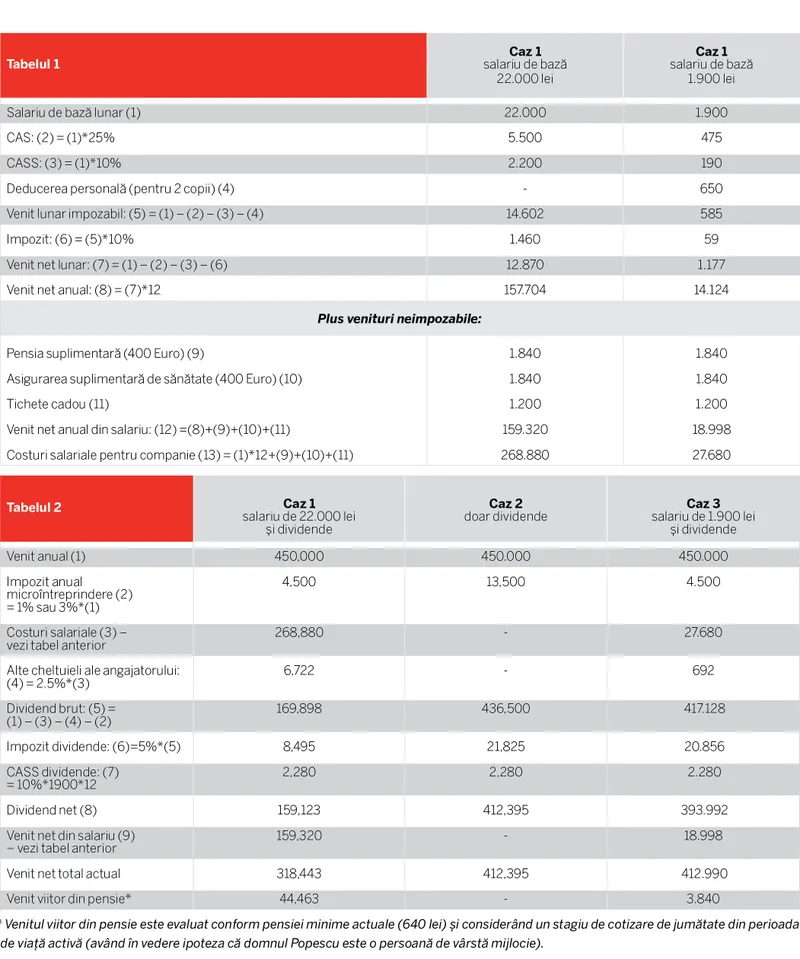

Venitul anual al domnului Popescu este de 450.000 lei. În prezent, domnul Popescu este angajat în compania sa cu un salariu lunar de 22.000 lei, iar diferența de venit o încasează sub formă de dividende. În urma promulgării noii legi, domnul Popescu îl roagă pe contabilul său să-i desfacă contractul de muncă pentru a-și încasa veniturile doar sub formă de dividende. Contabilul domnului Popescu îi propune o soluție alternativă – aceea de a rămâne salariat în companie cu salariul minim pe economie și de a-și încasa restul de venit trimestrial, prin intermediul dividendelor.

Pentru a susține soluția sa, contabilul îi prezintă domnului Popescu următoarea analiză în care sunt considerate:

Cazul 1, cel actual – cel în care domnul Popescu are un salariu lunar de 22.000 lei, iar diferența de venit o încasează ca dividend;

Cazul 2, sugerat de domnul Popescu – în care domnul Popescu nu mai este salariat și încasează veniturile doar sub formă de dividende;

Cazul 3, propus de contabil - în care domnul Popescu are un salariu lunar de 1.900 lei, iar diferența de venit o încasează ca dividend.

Să mai spunem că, tot la sfatul contabilului său, domnul Popescu, în calitate de angajat al companiei sale, profită de avantajele fiscale oferite salariaților și beneficiază de: contribuția pentru pensia suplimentară de 400 euro anual, asigurarea suplimentară de sănătate de 400 euro anual și, pentru că are și 2 copii minori, domnul Popescu poate beneficia de la compania sa și de tichete cadou în valoare de până la 1.200 lei (distribuite pentru sine și pentru cei doi copii minori cu ocazia Paștelui (450 lei), a Crăciunului (450 lei) și a zilei de 1 iunie (300 lei)) – toate aceste venituri fiind neimpozabile și neincluse în baza de calcul a contribuțiilor sociale.

Prin urmare, venitul anual din salarii în cele două cazuri (1 și 3) este reprezentat în tabelul 1. În aceste condiții, impactul financiar al fiecăruia dintre cele 3 soluții posibile este prezentat în tabelul 2.

Concluzii

Prin urmare, este evident că, în situația actuală, domnul Popescu rămâne cu venitul cel mai mic. Totuși, nu trebuie neglijat faptul că, plătind o contribuție substanțială pentru pensie, va avea un venit substanțial și după pensionare.

Dacă domnul Popescu alege să renunțe la acest venit salarial în favoarea uneia dintre celelalte două soluții, este indicat să folosească cel puțin o parte din venitul suplimentar pentru a-și asigura un venit rezonabil și după perioada pensionării.

De asemenea, din tabelul de mai sus se observă că soluția propusă de contabil, aceea de a fi angajat cu salariul minim și de a încasa diferența ca dividende, este cea mai bună soluție. Din punct de vedere financiar, această soluție permite încasarea celui mai mare venit actual 412.990 Lei ( 92% din venitul total, față de 72% cum se întâmplă în prezent).

În plus, această soluție îi permite domnului Popescu o mai mare flexibilitate în a-și adapta distribuirea dividendelor în funcție de veniturile efectiv realizate.

Dacă vom compara soluția propusă de contabil cu cea propusă de domnul Popescu, observăm că această soluție nu doar că rezultă într-un venit actual superior, dar îi permite domnului Popescu (vezi tabel în pagina 28) să aibă și un minim de venit după vârsta pensionării. Diferența cea mai mare provine din faptul că microîntreprinderea domnului Popescu, nemaiavând alți salariați, va plăti un impozit pe venit de 3% și nu de 1%. Mai mult, această soluție îi permite domnului Popescu să profite în continuare de avantajele oferite salariaților:

- Să-și plătească contribuția pentru pensie suplimentară (până în 400 euro pe an).

- Să-și plătească o asigurare suplimentară de sănătate sau un abonament medical (până în 400 euro pe an).

- Să beneficieze de tichete cadou, tichete de masă și tichete de vacanță.

- Să beneficieze de un venit minim după pensionare.

Totuși, așa cum am mai precizat, cum această soluție nu oferă decât un venit minim după vârsta pensionării, domnul Popescu ar trebui să-și consulte în continuare contabilul care s-a specializat în gestiunea patrimonială și este cel mai indicat pentru a-i oferi o soluție care să-i permită să-și planifice veniturile așa cum dorește el.

Mădălina Ion este membru ACCA, CECCAR, CCF, și CAFR, fondator IM Consulting, partener Operandi Wealth Management